- 返回顶部

- 1375-1307-949

- 0769-22285106

- 在线咨询

- 微信二维码

赌。

是什么造就了面板行业的今天?

恐怕只有上面这个字。

1

1974年,主营黑白电视机代工的三星电子进入了半导体行业。

在接下来的几年里,三星生产的晶体管烂到自己集团都不用。

但即便如此,1980年三星还是决定进入DRAM领域,并在1983年2月正式进军半导体。

那时日本和美国的半导体公司杀得兴起,没有人把4线工厂三星放在眼里。

然而不到一年,三星依靠从镁光买的技术、美国和日本天价挖的人才,以及韩国的农村妇女,让韩国成为世界上第三个生产出64KB DRAM的国家。

1984年,三星建成了他的第一条DRAM生产线。

也是那一年,半导体进入衰退期,存储芯片价格暴跌,售价不及成本的三分之一。

大量的半导体公司亏损、倒闭,三星却堵上身家性命开始大建工厂、疯狂增产、研发新品。

这就是人类科技史上著名的半导体反周期操作。

什么样的人打架最可怕?

敢自残的人。

武术再高,不如扎自己一刀。

生性善于打架斗狠的朝鲜半岛人,把这种斗狠放到了生意场上,奇效明显。

在韩国政府的支持下,无数次濒临破产的三星熬垮了日本和美国的企业,并在1993年成为全球第一大存储器芯片厂家,此后一直统治这个行业。

三星累计用了3次反周期操作、连续亏损25年构建了一个几乎牢不可破的存储器帝国。

还是在1984年,三星电子设立了TFT-LCD研究小组。

我们平时用到的液晶面板大多属于TFT液晶面板,TFT的意思是薄膜晶体管。

最初TFT和另外一种晶体管MOS(金属氧化物半导体场效应管)都被用来制造芯片。

但是在芯片领域,TFT被MOS打败,我们现在经常听到的一个指甲盖大小的芯片上有多少亿个晶体管,这个晶体管就是MOS衍生出的CMOS管。

但是TFT后来被发现可以应用在液晶面板上。

制作TFT基板的过程和制造芯片的过程非常相似,区别在于一个在硅片上制造,一个在玻璃上制造。

所以面板行业也叫半导体显示行业,属于泛半导体板块。

那么既然要做半导体,顺便做一下液晶面板也是可以的,毕竟日本企业就是这么干的。

三星面板业务几乎完全复制了三星半导体业务的历程,时间节奏和策略几乎一模一样。

1991年,设立TFT-LCD事业部,建成试生产线;

1992年,生产出2片10.4英寸液晶显示器;

1993年,开建TFT-LCD 2代生产线,1995年2月建成投产。

这也是韩国的第一条液晶面板生产线。

三星通过购买技术、疯狂地学习和挖人积累经验,但这些努力在当时显得微不足道,当时日本企业在液晶面板领域的出货量占全球的94%。

连液晶技术的发源地美国都不到3%,其他国家咋玩?

历史总是惊人的相似。

1995年,三星的第一条液晶面板生产线刚投产,面板行业进入了第二次衰退期。

三星嗅到了胜利的味道。

还是反周期操作。

1998年,三星面板出货量世界第一。在此之前是连续7年的亏损。

2002年,LG通过世界首条5代线超过三星,三星直接就上了3条5代线。

2006年,台湾友达光电与广辉电子合并,借此超越三星。

仅仅两年后,三星再次通过反周期操作夺回世界第一。

三星的存储芯片和液晶面板,无一例外都是靠着先模仿,再靠疯狂地反周期操作,后来者居上。

其实整个韩国的存储芯片和液晶板面行业之所以能崛起,都是靠着反周期操作,倾全国之力赌这两个行业的未来,三星是最成功的一个。

在OLED领域,三星面临的情况有所不同。

君临此前介绍过,OLED其实已经诞生几十年了。

最早把OLED应用在产品上的是日本先锋公司,可由于商业化难度大、投入高,日本人放弃了,美国人干脆说这是不可能完成的任务。

三星想赌一把。

2000年,设立OLED项目组,2003年升级到事业部;

2005年,建设4.5代OLED专用生产线;

2006年,进入试运行阶段;

2007年10月,实现OLED的量产。

举世震惊。

后来,靠着Galaxy系列手机,三星将OLED屏幕推出去,但长时间也只有自己在用。

这种情况下,三星却敢于赌博式地逐渐把LCD停掉,进一步发展小屏OLED。

直到2017年苹果X也采用了他的OLED,OLED才真的火起来。

今天,三星在OLED领域的出货量占据全球的93%,随着越来越多的手机企业采用OLED屏幕,三星已经赚翻。

三星独自研发OLED的那几年,日本蒸镀机企业Tokki公司只能靠三星一个客户艰难度日。

2007年,三星OLED实现量产,同年11月,日本佳能收购Tokki,才让这家企业活了下来。

如今,Canon Tokki成为三星制霸全球OLED市场的关键帮手。直到2017年Tokki才向三星之外的企业供货。

如果你不了解三星的发展史,你就不可能理解面板行业的发展,也不会理解我们接下来要介绍的公司。

2

三星建设第一条液晶面板生产线的1993年,北京酒仙桥,与如今的798艺术园区一路之隔的地方,北京东方电子集团股份有限公司成立了。

这家企业的前身是曾经无比辉煌的774厂(北京电子管厂)。

774厂成立于1952年,是中国当时最重要的军工企业之一,一度成为亚洲第一大电子管厂。他还是国内最早的半导体公司,东方红一号卫星用到的集成电路就来自774厂。

但是改革开放以及军工的缩编让774厂逐渐没落。

改革开放之初,彩电成为国家重点发展的行业。

国家鼓励彩电国产化,但方法却是全套引进国外生产线和元器件,所谓的国产化,不过是组装国产化。

能买的不造,这是当时的理念。

这种现象在几乎所有工业领域都有体现,家用电器、集成电路、汽车、飞机等等。

这种方法短期见效快,但也等于自废武功、助长他人,长期下来,我们的工业水平被发达国家越甩越远,即便最开始差距并不大。

归根结底,是国家对自己的工业水平不够自信,所以就全盘抛弃自己的,引进国外最好的。

774厂是中国最早研究彩电核心技术的企业,甚至在1981年就已经成功研发出液晶面板。

但自主研发显得太另类。

780厂、714厂、青岛无线电二厂都在那个时候顺应了时代潮流,走了出来,这就是后来的四川长虹(600839)、南京熊猫(600775)、海信电器(600060)。

中外合资的TCL(000100)和康佳(000016)也在那时诞生。

国家当时还在陕西咸阳新成立了明星企业4400厂,用全套的日本装备生产彩色显像管,这就是后来的彩虹集团。

曾经共和国电子工业的骄傲-774厂,却成为北京亏损最多的企业。

在那个神奇的1992年,774厂迎来了一位新的厂长,王东升。

王东升是浙江东阳人,和郭广昌、但斌是老乡,这个人口不足85万的县级市可谓人才辈出。

10年前,王东升在774厂开始走下坡路的时候加入进来,他见证了这家副部级大厂的衰落。

他本应该去电子工业部报到,是被774厂的财务经理挖了过来。

后来面对死气沉沉的老厂,他想要离开,几乎铁板钉钉地要去中信集团的下属单位任职高管,但老厂长再三挽留,他留下了。

这是命中注定。

上任后,王东升对774厂进行改革,1993年4月,王东升又带着员工自筹650万进行股份制改造,创办北京东方电子集团股份有限公司。

这不仅是中国第一家完成股改的亏损企业,还是中国最早的“债转股”企业,他用筹集到的资金又从银行贷到等额的款项。

通过债转股,王东升把银行的大腿傍住了。

债转股成为日后这家老厂重新走向辉煌的利器。

通过一系列的折腾,企业竟然在1993年当年就实现了扭亏。

再后来通过充分利用财务规则,1997年6月在B股上市,并募集到3.5亿港币。

这是东方电子集团的转折点,此前他几乎没有主业,经营情况也并非账面显示的那么好,而同是军工老厂出身的四川长虹已是A股最为耀眼的“股王”。

但募集到资金后,王东升有了梦想,他要在2010年,收入到达200亿,还要用10-15年成为中国的三星。

很快王东升带领企业聚焦在CRT显示器相关的业务上,趁着国内彩电业的发展,企业效益也越来越好。

但梦想与现实的落差,让很多人更想去做来钱快的房地产。

王东升一句话把这些人噎了回去:

我们是搞工业起家的,如果连我们这些人都去做房地产,那谁来搞工业化?

天道酬勤,2000年12月,东方电子集团在A股增发上市,募资9.7亿元。

东方电子集团已然焕发新春。

2001年6月,东方电子集团更名为京东方。

未来的中国面板之王,正式登场。

前面提到过,早在1981年774厂就研发成功了液晶面板,王东升在企业最困难的时候,也曾长期投入液晶面板的项目,无奈最后失败。

但当王东升看到日韩的液晶面板行业的火爆,他意识到早晚有一天液晶面板会取代CRT,于是1999年下旬,京东方再次成立TFT-LCD项目组,把液晶面板作为未来的方向。

这个选择很惊险,当时等离子显示和真空微电子显示同样风头正劲。

幸运的是京东方押对了。

而当时中国主要的CRT企业却为了进一步增强实力,大肆收购国外的CRT生产线,四川长虹虽然也做出了新的选择,却选择了等离子。

有了方向,京东方需要一个进入的方式和时机。

改完名字,机会来了。

三星、LG、和现代这些韩国企业通过多年的反周期操作,取得了在全球的领先。

但是反周期操作的巨额投入不是谁都能承受,现代率先跪倒,只能出售面板生产线。

现代当时拥有2代、3代、3.5代各一条,年产能300万片,全球第9,技术储备也相当雄厚。

2001年11月,京东方收购了现代STN-LCD和OLED业务。

2003年1月22日,京东方宣布韩国子公司以3.8亿美元收购现代全部的面板业务。

这是当时中国政府批准的最大外购案例。

这次收购非常坎坷,但通过一系列的斗智斗勇和巧妙运作,京东方自己只出了1.5亿美元,另外约2.1亿美元是找韩国银行贷的款,还有3千万美元获得了减免。

3

选择收购,是因为京东方深知合资和引进最终自己什么技术都得不到。

他渴望技术。

当初三星像狗一样学习美国人和日本人的技术,收购完成后,京东方也像狗一样学习韩国人的技术。

这是一段屈辱的历史,收购了人家,却无比卑微。

但京东方也没亏。

运作收购的时候,面板价格处于下跌趋势,急于脱手的现代集团被京东方把价格压到了地板上。

然而交割刚刚完成,面板价格就开始反弹,第二个月就开始盈利,一年半盈利6000万美元。

这还没完,收购现代生产线的当年,京东方就在北京开建了属于自己的5代线,又从韩国公司拿了1.25亿美元。

韩国人肠子都悔青了。

学技术的时候京东方大气不敢喘一声,薅羊毛的时候简直跟屠夫一样。

顺着这条5代线说下去。

京东方的这条生产线并不是中国的第一条液晶面板生产线,也不是中国第一条5代线。

1998年9月,吉林电子集团、中科院等单位从日本引进了一条1991年的1世代老线。

这种破烂的下场可想而知。

2002年4月,上海广播电视工业集团投资接近100亿从日本NEC引进了一条5代线。

2004年10月,这条生产线投产。几年后,合资公司亏损解散。

2006年6月和2008年10月,苏州的龙腾光电和深圳的深超光电也都各自建成了5代线,技术都属于台湾。

当时除了京东方,只有专注小尺寸的深天马(000050)在2006年和2010年建成的3条4.5世代线是自行设计。

最后留下的,都是自己搞的几条线。

但自建生产线谈何容易,京东方的5代线差点把自己搞死。

为了给5代线找到销路,2003年京东方花10.3亿港元成为世界第二大监视器厂家台湾冠捷第一大股东。

王东升还计划让韩国公司在香港上市,用募集到的钱投入到5代线。

考虑看上去非常周全,但是韩国公司上市的计划泡汤了,2004年下半年,面板又再次进入衰退期,韩国工厂开始亏损。

工地民工要工资,设备厂家要货款,收入却大不如前,2004年底,京东方的资金链几乎断掉。

紧接着5代线量产,但售价随即腰斩。

后来在北京市政府和国开行的帮助下度过难关,也是在政府的背书下,多家银行又为京东方提供了7.4亿美元的贷款,北京市政府额外提供28亿人民币的借款,算是得到了补血。

但银行签合同的时候高喊的支持民族工业的豪言壮语,很快就烟消云散。

2005年、2006年,京东方分别巨亏15.87亿、17.71亿。

银行马上抽贷,市政府也有点懵,证监会甚至怀疑京东方财务造假,不然怎么会有这么大的波动。

所有人都对面板产业的“刺激”预估不足。

京东方变成了*ST东方。冠捷的股份卖掉了,从现代买的生产线也卖掉了,甚至一度为了弃车保帅而要把5代线剥离出去。

就在京东方陷入绝境的时候,面板周期再次大发神威。

2007年4月,面板价格开始复苏,京东方5月就开始扭亏。

当然,京东方自己也争气。

亏损其间,咬着牙提升产能、质量、管理水平,想尽办法降低面板成本,等到面板价格回升,京东方5代线的开工率和良率都达到国际先进水平,扭亏也就水到渠成了。

4

5代线的坎坷没有让京东方后退,相反他觉得就是因为自己的规模小才会有这种问题。

另外那时候的京东方已经为三星供货。

三星虽是全球第一大厂,但是有三分之一的面板需要外购。

能够给三星供货,打磨了京东方的技术,也提升了信心。

所以,继续建厂。

他接下来的经历也印证了一句古话:桃李不言,下自成蹊。

当京东方筹划着继续建厂的时候,深圳市政府找来了,希望联合康佳(000016)、TCL、创维、长虹成立联合公司。

此事中途由于夏普的搅局让计划落空。

马上成都市政府找来了。

2008年3月,总投资34亿的成都4.5代线正式开工。

成都生产线刚刚开工1个月不到,合肥市政府找来了。

那个时候合肥知道京东方一直想在深圳建一条高世代线(6代及以上),所以先下手为强。

直接告诉京东方,地址我已经给你选好了,而且深圳给你啥,我就给你啥,只多不少。

然后深圳市领导又来了,合肥给你啥,我就给你啥,只多不少。

但无奈京东方与合肥的君子协定在先。

2009年4月,京东方合肥6世代线开建,总投资175亿。

后面合肥市政府继续“纠缠”京东方多建厂;还有更绝的,鄂尔多斯市直接给了京东方10亿吨煤的探矿权,就为了让京东方能在他们那里建厂。

为啥京东方亏的的底朝天,但那么多城市却都挤破头上门送钱?

这不是没有原因的。

2003年,液晶电视第一次进入中国。

CRT电视的丧钟就这么敲响了,2008年液晶电视完全超越了CRT电视。

没有人能想到,中国用了20多年打造的CRT彩电业,会如此脆弱不堪。

不可一世的四川长虹节节败退,大西北的骄傲-彩虹集团轰然倒塌。

中国的“八大彩管厂”曾以多么光鲜亮丽的姿态取代774,如今他们的悲惨境地相较于十几年前的774,有过之而无不及。

全球范围来看,液晶电视更是势不可挡。

2006年第一季度,液晶电视的占比不到20%,到2007年第四季度,占比47%,超过CRT电视,早在2005年,日本市场液晶电视就已经超过了CRT电视。

2004年,夏普建成了世界第一条6代线,然后索尼和三星的7代线开建,年底,三星自己又建了一条7代线。

液晶面板风风风火火,等离子电视就这样被无视了。

所以液晶面板的重要性让政府不得不重视。

当然还有一个原因,液晶面板生产线带来的就业、产值对任何一个地方政府来说,都是提升政绩的好渠道。

京东方在1993年刚成立的时候,“忽悠”银行开展了可能是中国最早的债转股模式。

兴建5代线的时候,北京市政府曾向京东方借款28亿,后来京东方经营困难,又故技重施,向北京市政府提出把借款变成股份。

没想到北京市政府“因祸得福”,首先5代线每年可以上缴10亿多税,上游配套企业每年上缴近30亿税,还有拉动的其他投资。

后来京东方盈利了,股价上涨近5倍,北京市政府卖了一半的股份就套现20多亿。

正是有了北京市政府的成功案例,成都市政府也上了京东方的“套”。

2008年,成都4.5代线开建的当年,京东方向成都市政府旗下的两家公司定增18亿。

从这次成都的生产线开始,京东方正式开始了他让无数人痛骂的“圈钱”扩张模式。

一代吸血狂魔诞生了。

京东方定下来一个“规矩”:一个项目地方政府至少出资60%。

合肥项目的时候,合肥市政府承诺出资60亿,如果增发不成功,保底90亿。为此甚至把地铁项目都暂停了。

最后计划总投资175亿的合肥项目,定增120亿。

截止到2019年2月底,京东方在A股累计募资8次,并列排在A股第四。

累计募集资金742.3亿,累计分红只有36.11亿。

累计募资金额排在A股第11,累计募集资金与累计分红资金差额706亿,排在A股第三。

数据来源:Choice

也就意味着,京东方从A股累计“吸血”706亿。

论“黑心”,京东方只逊色于中油资本(000617)和盐湖股份(000792)。

特别是2013年7月那次460亿的定增,更是让京东方成为众矢之的。

君临在介绍精测电子(300567)的时候,有君友问,为何精测电子70多元,而龙头京东方只有4元。

本身任何两家公司比较股价都没有意义,但如果一定要找个原因来强行解释,那就是总股本。

由于不断增发,京东方的总股本已经达到令人恐怖的347.98亿股,排在所有上市公司的第14位,A股股本338.62亿股,位列13。

京东方在A股刚上市的时候总股本不过5.5亿股。

数据来源:Choice

精测电子总股本只有1.64亿,假设精测电子和京东方的总股本一样多,那么他的股价只有0.37元。

也正是因为京东方增发股本摊薄了股价,总让很多新韭菜觉得这是一家又便宜又有名的公司,买!

然后被套。

5

我们回到京东方的生产线建设上来。

2009年4月,京东方合肥6世代线开建,这条线意义重大,一旦建成就意味着中国的彩电第一次可以用上中国的面板。

也意味着京东方加入了面板的反周期操作,开始向巨头叫板。

金融危机叠加行业衰退期,让全球面板企业史无前例地全部亏损。

京东方大肆扩建,就仿佛是十年前的三星。

日韩台三地的大厂感觉到了威胁,京东方如果起来了,就意味着他们在中国市场的话语权会降低,与此同时面板价格会被进一步压低。之前暂停的高世代线纷纷再次上马。

而京东方开建6代线还只是预热。

劈巨头们的雷即将到来。

2009年8月26日,京东方确认上马8代线,31日,8.5代线在北京亦庄奠基。

中国面板行业历史性的一刻

不少境外企业的死期从那天起逐渐临近。

一石激起千层浪。

2009年8月31日当天,夏普与南京熊猫成立合资公司,向中方出售6代线,并提供8代线技术支持。

多说一句夏普,他在京东方发展液晶屏的早期始终在背后搞小动作,令人作呕。

但恶有恶报,后来屡屡陷入亏损境地而被鸿海集团收购。

2009年9月,台湾面板大厂友达背着台湾当局偷偷参与的昆山龙飞光电8.5代线奠基;同月另一家台湾大厂奇美准备在佛山建设8代线。

2009年10月,三星宣布投资22亿美元在苏州建设7.5代线,甚至说不要政府补贴,再另外建设半导体厂。

在京东方要建8代线的5天前,闻到风声的LG就与广州市政府签订备忘录,计划投资40亿美元建8代线。

在此之前他们根本不来中国建厂。

京东方带来的液晶高潮也激发了国内企业的建厂热情。2009年11月,TCL与深圳市政府成立了华星光电。

2010年3月,华星光电的8.5代线开建,总投资245亿,是深圳建市以来最大的单笔工业投资。

那段时间,最纠结的是中国政府,一下子冒出来差不多10个高世代线需要审批。

后来外企在国内建厂计划由于种种原因大多被推迟或取消,但是能看出当时的他们有多么百爪挠心。

也是在那个时候,中国政府更加坚定了扶持国内面板企业的决心。

接下来的事情就是,京东方一直在建厂,一次比一次大手笔。

数据来源:公司公告,君临研究院整理

截至到2019年2月底,京东方已有的、在建的、规划中的生产线已经多达14条。

总投资4452亿!

中国历史上,从没有一个单一企业可以如此之烧钱。

始于韩国的狂赌,在中国进一步加强。

当然,京东方取得的成绩也有目共睹。

2017年上半年,京东方智能手机液晶显示屏出货量超过三星,2018年上半年,随着全球首条10.5代线量产,京东方液晶电视面板出货量超过LG。

数据来源:群智咨询

至此,在智能手机液晶显示屏、笔记本电脑显示屏、平板电脑显示屏、电视显示屏、显示器显示屏这5大领域,京东方的出货量都位居全球第一。

总出货量占据全球的23%。

实际上,很多业内人士认为,三星和LG之所以这几年逐渐摒弃LCD而豪赌OLED,就是看到京东方已经势不可挡,没必要再去血拼,所以开拓新的赛道。

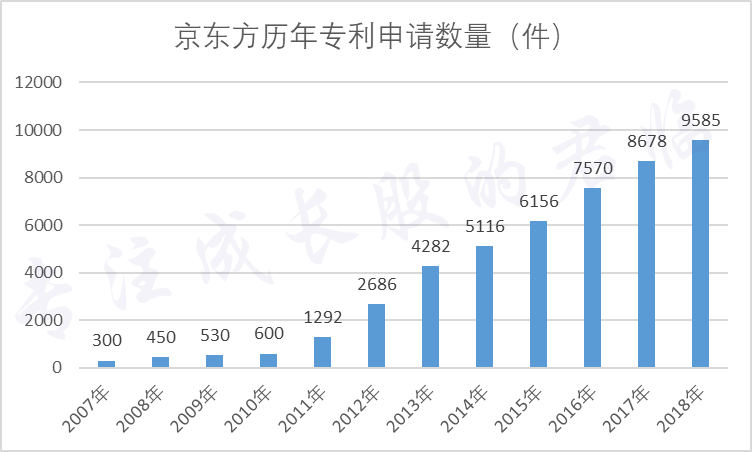

京东方这个成绩不是一蹴而就的。

看看历年的专利申请量。

数据来源:公司年报

作为对比,截止到2018年底,深天马累计专利申请量只有1万多件,而京东方全球累计可用专利已经超过7万件。

什么概念呢?

截至2017年底,华为累计可用专利是7.43万,同期另一个专利大户中兴通讯(000063)累计可用专利是6.9万。

京东方并没有比两个专利狂魔差多少。

此外,2017年京东方海外专利申请量超越三星,位列世界第七。

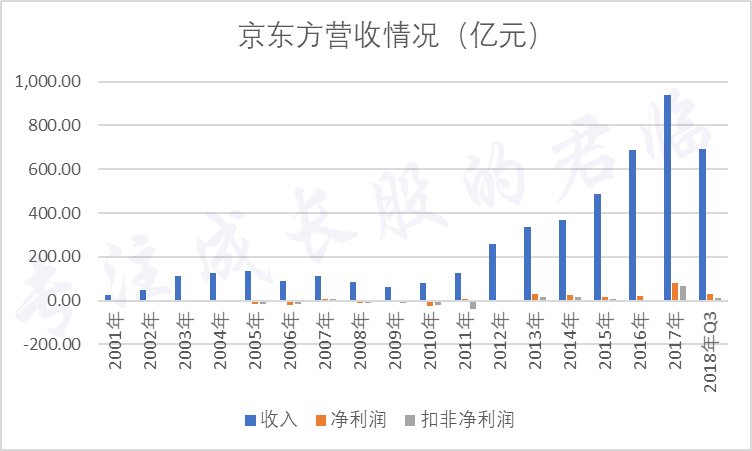

专利背后是巨额研发。

数据来源:Choice

2017年,京东方的研发投入在整个A股排在第13位。

数据来源:Choice

但是京东方研发费用资本化率也很高。

这么做反映了他的无奈。

数据来源:Choice

如果看收入,那是真不错,屡创新高,已接近千亿。

净利润呢?扣非净利润呢?

除了2017年尚可,大多数年份都非常不理想。

数据来源:Choice

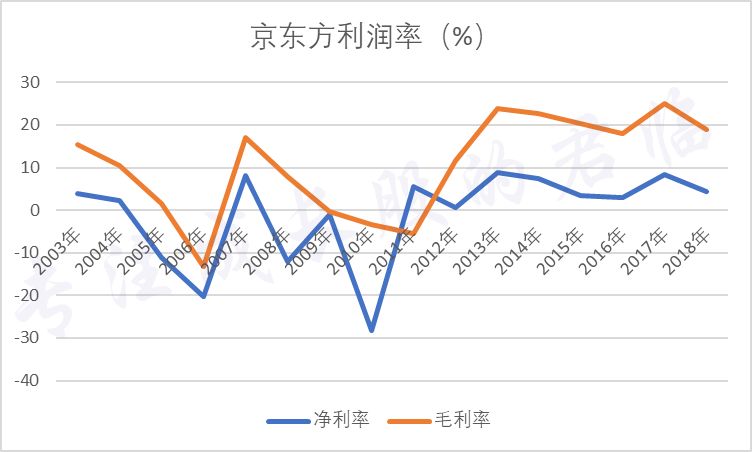

这几年虽然不再亏损了,但是利润率还处在较低的位置。

按照最新的业绩预告,2018年的净利润要同比下降55%-54%。

净资产收益率?

就不说了吧,民族企业,我们是要留点面子的。

也许是为了平抑面板业务的波动,京东方这几年成立了所谓的智慧物联、智慧医工事业部,向物联网转型。

其实就是提供车载、工控、电子标签、医疗等等显示系统,如今也有了一定规模,收入占比20%左右,利润占比10%左右。京东方准备把6代以下产线都逐步用来生产这些东西。

然而君临并不看好。

首先这是一个非常庞杂的领域,市场规模确实很大,但很容易做着做着就没有重点了。

另外这些业务中毛利率高的智慧健康业务收入占比不到2%,而占比较高的智慧系统产品业务毛利率甚至低于主业。

不过京东方有一点做的非常好。

现金流。

数据来源:Choice

现金流稳定,账面现金充裕。

这也是京东方遭黑的一个点,自己有钱还要募资。

6

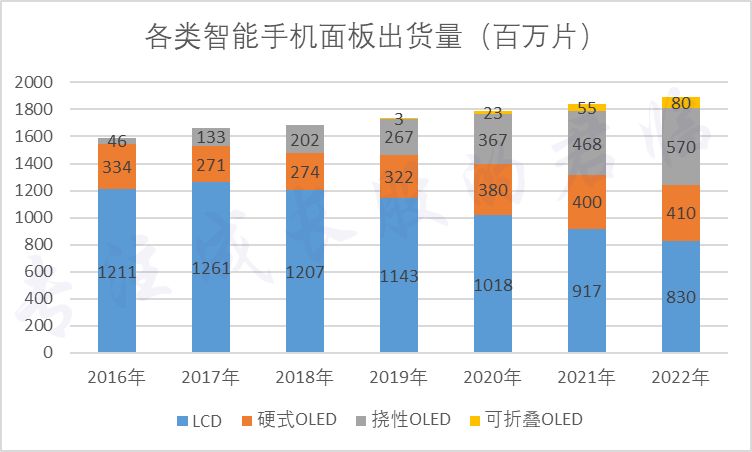

说了这么多,还有一个君友很关心的点没有提到,就是OLED。

实际上京东方这一波之所以起来,主要还是OLED概念被热炒。

在三星和苹果的带动下,OLED屏幕正在快速蚕食LCD手机屏幕的份额。

数据来源:DSCC,君临研究院整理

CINNO Research数据显示,2018年全球智能机面板出货量19.1亿片,同比下降4.4%,但AMOELD面板出货量4.4亿片,同比增长3.4%,占全球智能机面板的23.2%。

预计2019年全球AMOLED手机面板出货量7亿片左右,占比36.5%。

2018年国内厂家的AMOLED手机面板出货量,京东方不及维信诺(002387)以及和辉光电。

数据来源:CINNO Research

更不要说和三星抗衡。

然而2019年,即将变天。

AMOLED的全称叫主动式矩阵(Active Matrix)OLED。

所谓主动式矩阵,说的通俗一点,就是每个像素点(不准确,但比较形象)背后都有一个控制开关。

什么来充当控制开关呢?

晶体管。

半导体领域大家说来说去的晶体管其实就是开关,在AMOLED上最好用的晶体管是TFT。

TFT-LCD的那个TFT。

在LCD领域,TFT用来控制每个液晶,在OLED领域,TFT又可以用来控制每个像素。

所以,AMOLED完全可以被称作TFT-OLED,而TFT-LCD也可以被称作AMLCD。

说到这,君友应该明白了,TFT-LCD和AMOLED是有相通之处的。

TFT可以用多种半导体材料制成,比如非晶硅(a-Si)、氧化物半导体(Oxide)【铟镓锌氧化物(IGZO)等】、和低温多晶硅(LTPS)。

一般非晶硅TFT用在LCD领域,氧化物TFT和低温多晶硅TFT多用在OLED领域。

其中氧化物TFT适合大尺寸OLED,低温多晶硅TFT适合小尺寸OLED。

主打大尺寸OLED的LG押注氧化物TFT,而主打小尺寸OLED的三星押注低温多晶硅TFT。

但这种划分不是绝对的,氧化物TFT和低温多晶硅TFT同样可以用在LCD领域,而且可以让LCD面板的显示效果越来越好,这样就让OLED替代LCD的必要性没有那么急迫。

京东方认识到了这个问题,所以,虽然在三星量产OLED的时候,他就开始研究OLED,但是并没有显得着急。

不妨多打磨打磨TFT技术。

2011年底,京东方就掌握了氧化物TFT OLED的技术,而且2012年在合肥8.5代线中改建了一条3万产能的氧化物TFT生产线。

这是全球首次在8.5代线生产氧化物TFT。

2013年,京东方在鄂尔多斯5.5代线上批量生产低温多晶硅TFT,应用在LCD和OLED屏幕上。

这条生产线也是全球第二条5.5代AMOLED线。

京东方的策略是同时押注氧化物TFT和低温多晶硅TFT,大小尺寸都做。

这几年在TFT技术上,已经不逊色于三星、LG。

接下来是产能。

资料来源:公开信息,君临研究院整理

从国内的OLED生产线情况看,京东方毫无疑问是规模最大的。

按照时间表,2019年,成都6代线将满产,绵阳6代线将投产。

不出意外2019年京东方将成为国内第一大OLED面板供应商。

除了技术储备、产能之外,京东方跟国内厂家比还有一个优势-Canon Tokki蒸镀机。

我们提到过多次,这个设备每年产量不过10台左右,其中大多供应给了三星,京东方是国内唯一拥有Canon Tokki蒸镀机的厂家,虽然只有一台。

但这足以让他成为继三星和LG之后,苹果指定的第三家手机OLED屏幕供应商。

当然,有人也担心,如果以后OLED彩电兴起,京东方有这么多高世代LCD生产线却没有高世代OLED生产线,咋办?

这种担忧是合理的。

彩电OLED龙头LG已经跟随手机OLED龙头三星逐渐退出LCD市场,全力冲击OLED。

LG去年还在广州开建了8.5代OLED线,预计今年投产,量产后月产能6万片,满产9万片,面向55-77英寸的4K UHD超高清电视。

满产后LG大尺寸OLED的总产能达到16万片/月。

看似很危险,但也没那么可怕。

国家已经在出招了。

前些天国家印发《超高清视频产业发展行动计划(2019~2022年)》,里面提到“4K先行、兼顾8K”。

有心的人应该注意到,今年春晚和两会都首次采用了4K直播。

这对于彩电和LCD面板行业是个利好。

数据来源:国家统计局

目前国内彩电年产量约1.6亿,存量约6亿,4K彩电存量约1.1亿,还有很多老的4K电视要淘汰,提升空间巨大。

目前全球只有LG可以批量供应OLED彩电,但以他的出货量还远无法主导OLED彩电替代LCD彩电。

资料来源:群智咨询

其他厂家从建厂到量产至少需要3-4年。

而国家要2022年普及4K,那么等于说推进4K就是让LCD企业消化产能的,很可能现有的高世代线产能都不够用。

普及4K也给了京东方缓冲期,如果接下来有更多的企业建设高世代OLED生产线,京东方

可以随时追上。

7

开头君临回顾了三星半导体和面板的发展史,了解了三星,也就理解了京东方。

京东方之所以能走到今天,从天时上讲,他在行业低谷期得以用极低的成本进入,起步的那几年,日韩台打的难舍难分,同时又都出于技术保护而不愿来中国建厂,即便是合资都极不情愿,这让他没有被巨头灭掉。

地利上讲,随着面板行业打的CRT找不着北,中国政府从中央到地方都开始重视这个行业。京东方凭借坚韧的学习,积累了自己的底子,当政府需要扶持企业的时候,他几乎就是唯一的选择。

人和上讲,把自己的发展和政府绑定在一起,极大地提高了抗风险能力,而且京东方有一支团结、强悍的管理团队。

等他羽翼丰满,也有了可复制的模式,巨头们已经拿他没有办法。

他的发展路线和三星面板发展路线真的是很相似。

当然,崛起的过程,烧钱是必须的。

但京东方也对得起自己烧的钱。

他的每条生产线都会给所在城市引来一系列的配套厂家落户。

税收、就业、城市竞争力,他都有所贡献。

京东方还很重视带动国内产业链发展,会给国内设备和材料厂家留出位子。

这也是为什么我们介绍过的联得装备、精测电子可以活下来。

这个角度上讲,京东方之于中国面板行业,就如同中芯国际(00981)之于中国集成电路行业。

甚至他对行业的带动更大。

数据来源:中国海关总署

中芯国际没有让中国集成电路进口额降低,但是京东方却让中国面板的进口额降低。

当然,京东方也还有很多路要走。

数据来源:Choice

虽然名义上是全球最大的面板厂家,但是面板收入和三星面板收入差距巨大,产品结构有很大的优化空间。

另外从三星的营收情况也能看出,这个行业周期性很强,任凭是谁都躲不过。

这也就意味着面板企业几乎不存在长牛的可能性。

从投资的角度,需要注意的还是周期。

现在面板周期依旧处在下降通道。

数据来源:Choice

但下半年有望反弹,届时对京东方的业绩是很大的提振,配合产能释放,新一轮的上涨也大概率会到来。

写在最后。

看懂京东方,也就懂了中国面板行业。

做面板有风险,成则民族脊梁,败则造车跃亭。

我们希望京东方是前者。

———— / END / ————