- 返回顶部

- 1375-1307-949

- 0769-22285106

- 在线咨询

- 微信二维码

导读

随着工业化的不断升级,自20世纪40年代以来,制造业已经在全球范围内进行了多次产业迁移。而未来五到十年,是新兴制造业迁移升级的关键时期。前瞻产业研究院推出《2019中国五大新兴制造业迁移路径及产业发展趋势全景报告》,聚焦五大新兴制造业,以产业迁移路径为着力点,探究新兴制造业未来的发展趋势,为新兴制造业从业者、产业研究者和行业投资人厘清新兴制造业的产业迁移路径,并提供前瞻性参考建议。

随着工业化的不断升级,为有效利用全球资源,降低制造业成本,跨国公司每隔20年便会进行一次全球制造业布局调整。自20世纪40年代以来,制造业已经在全球范围内进行了多次产业迁移。

相关研究认为,未来五到十年,是新兴制造业迁移升级的关键时期。在此之前,我们有必要厘清新兴制造业的产业迁移路径,并以此为基础,探究新兴制造业未来的发展趋势。

前瞻产业研究院持续关注新兴产业的发展变迁,在充分研究国家统计局文件《战略新兴产业分类(2018)》的基础上,以环保设备、半导体、锂电池、手机和计算机这五大新兴制造业为切入点,研究形成《2019中国五大新兴制造业迁移路径及产业发展趋势全景报告》,以期为新兴制造业从业者、产业研究者和行业投资人提供前瞻性的参考建议。

报告分为“新兴制造业迁移概要”和“五大新兴制造业迁移与趋势发展全景图”两大章节,通过对新兴制造业发展历程、现状、国别/地区竞争情况等多维度的分析,总结出五大新兴制造业的迁徙特点,并结合近两年国内招商引资、环保、产业迁移引导、供给侧改革等多重政策因素,对五大新兴制造业的未来发展趋势进行了前瞻性解读。

《2019中国五大新兴制造业迁移路径及产业发展趋势全景报告》在“新兴制造业迁移概要”一章中,对五大新兴制造业的产业类别归属、2018年排名前五产地分布与产量集中度进行了汇总分析,指出2018年五大新兴制造业的迁移呈现出三大特征:

第一:新兴产业的产地集中度普遍较高。

第二:新兴制造业的迁移重心主要在东部沿海地区,其中,广东省表现最为突出。

第三:东部地区以培育壮大新兴产业和先进制造业为发展宗旨,推动传统产业优化升级;部分中西部地区如湖北、四川等正在着力承接新兴制造业。

在产业迁移这一背景下,《2019年中国五大新兴制造业迁移路径及产业发展趋势全景报告》在第二章聚焦环保设备、半导体、锂电池、手机和计算机五大新兴制造业,以产业迁移路径为分析核心,重点展望了五大新兴制造业的发展趋势。

与时代发展同步“一带一路”发展可期

“既要金山银山,也要青山绿水”已成为中国各行业发展的重要守则,而早在“十二五”期间,与环境保护相关的节能环保产业就已经备受国家重视,在2010年国务院发布的《关于加快培育和发展战略性新兴产业的决定》中,节能环保产业作为七个战略性新兴产业之首,被视为拉动经济增长的新引擎。

《2019中国五大新兴制造业迁移路径及产业发展趋势全景报告》从全球环保行业发展现状、中国环保设备产业迁移路径分析和环保设备产业发展趋势三个方面对环保设备产业的迁移发展做了全面解读。

从全球视角看,各国的经济发展水平不同,产业结构不同,造成的环境污染问题也不尽相同,故环保产业的发展也处于不同的阶段。美国、加拿大、西欧等发达国家环保产业发展相对完善;中国、俄罗斯等正处于发展期;非洲、南美洲与部分亚洲国家则相对落后。

报告同样指出,世界上大多数国家在经济快速发展的过程中,都会被环境污染问题所困扰,且无一例外都走了“先污染,后治理”的老路。环保产业进入成熟和稳定期往往伴随着经济的波动、环境危害事件的催化、政府对环保的重视以及人民意识的提升。

具体到中国,《2019年中国五大新兴制造业迁移路径及产业发展趋势全景报告》认为从1990年我国环保产业初步形成至今,我国环保产业发展可以分为四个阶段,从2012年至今已经进入高速发展期。

在这一阶段,一方面,环保产业的业务领域更加细化,覆盖“预防——监控——治理”全产业链,囊括水、大气、土壤等多领域;另一方面,在政策的强力驱动下,PPP、第三方治理模式快速推进助推环保产业转型升级。

截至2018年9月,财政部全国PPP综合信息平台项目管理库共有生态建设和环境保护类项目796个,占PPP项目总数的9.6%,项目总投资额8733亿元,占PPP项目总投资额的7.1%。

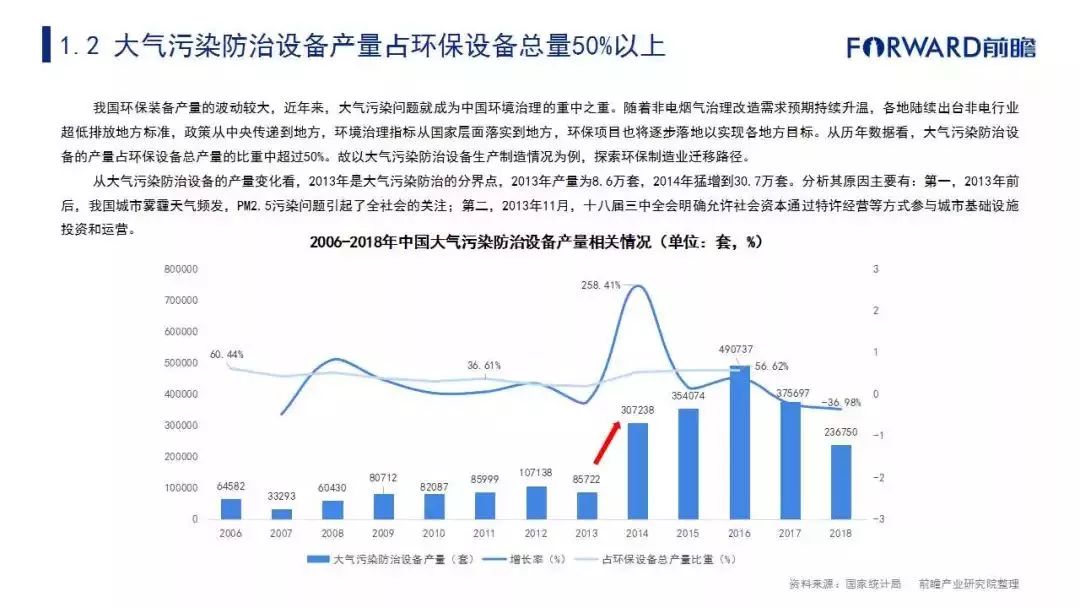

环保设备产业制造业迁移经历了两个阶段:

第一阶段为2014年到2016年。受2016年实施的“史上最严”的《大气污染防治法》影响,京津冀及周边地区为重点治理地区;受地区集聚效应影响,北京和河北两地的环保设备制造业大量迁出,向天津集中,全国大气污染防治设备增量的80%都集中在天津。

第二阶段为2016年至2018年,天津地区市场相对饱和的背景下,东部地区装备制造业优势突出,而中部地区市场需求量大,使得广东和湖北两地成为这一时期环保产业的聚集地。

此外,据前瞻产业研究院统计,由于近年来国家加大力度治理大气污染问题,大气污染防治设备产量占环保设备总量50%以上。

经过40年发展,目前我国环保设备产业已经形成了比较完善的产业结构体系,能够较好地支撑和服务当前我国生态环境保护需要。

对于正处于高速发展的中国环保设备制造业,《2019中国五大新兴制造业迁移路径及产业发展趋势全景报告》结合多方数据,进行了预判:

第一,2019年,大气污染防治仍然是重点。财政部早前表示,2019年中央污染防治方面的资金规划为600亿元,其中,用于大气污染防治的规划为250亿元,其余用于土壤、水污染防治等。

第二,产品将更加专业化、更加精细化。根据《关于加快推进环保装备制造业发展的指导意见》,未来环保装备在大气污染防治装备、水污染防治装备、土壤污染修复装备等九大领域重点发展,设备划分更加专业清晰,有助于细分产业的发展。

第三,在“一带一路”倡议的宏伟蓝图下,中国环保装备将走向世界。目前,我国具有较强实力的技术装备和工程建设企业已经走向了国际市场,而且开启了行业并购行动,走向国际市场的能力已初步具备,未来,在“一带一路”倡议的宏伟蓝图下,中国环保装备将走向世界。

产业迁移造就大型企业 国家政策影响产业变革

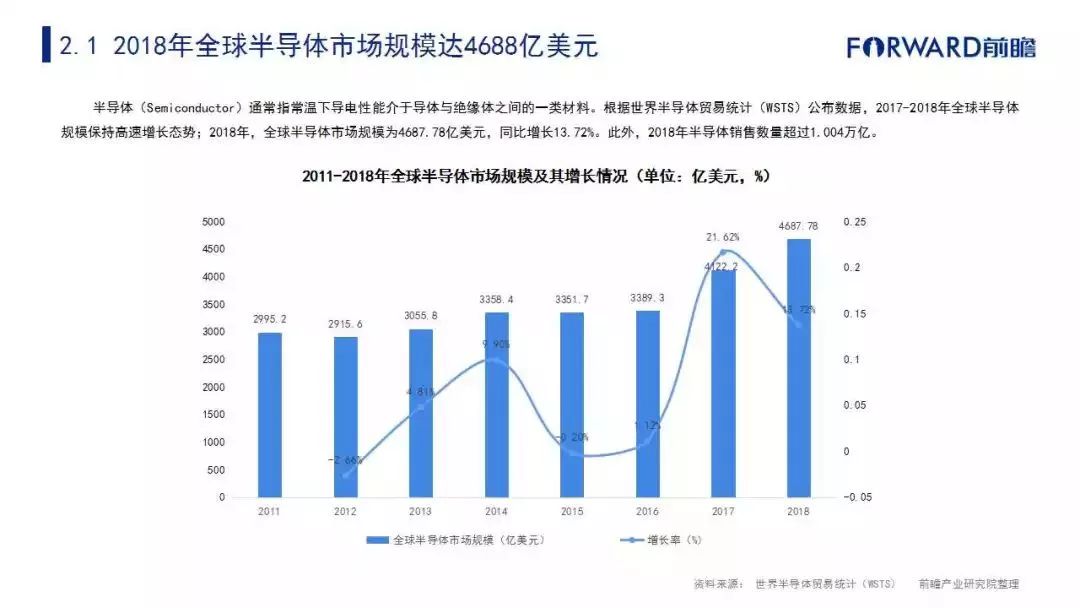

根据世界半导体贸易统计(WSTS)公布的数据,2017-2018年全球半导体规模保持高速增长态势;2018年,全球半导体市场规模为4687.78亿美元,同比增长13.72%。

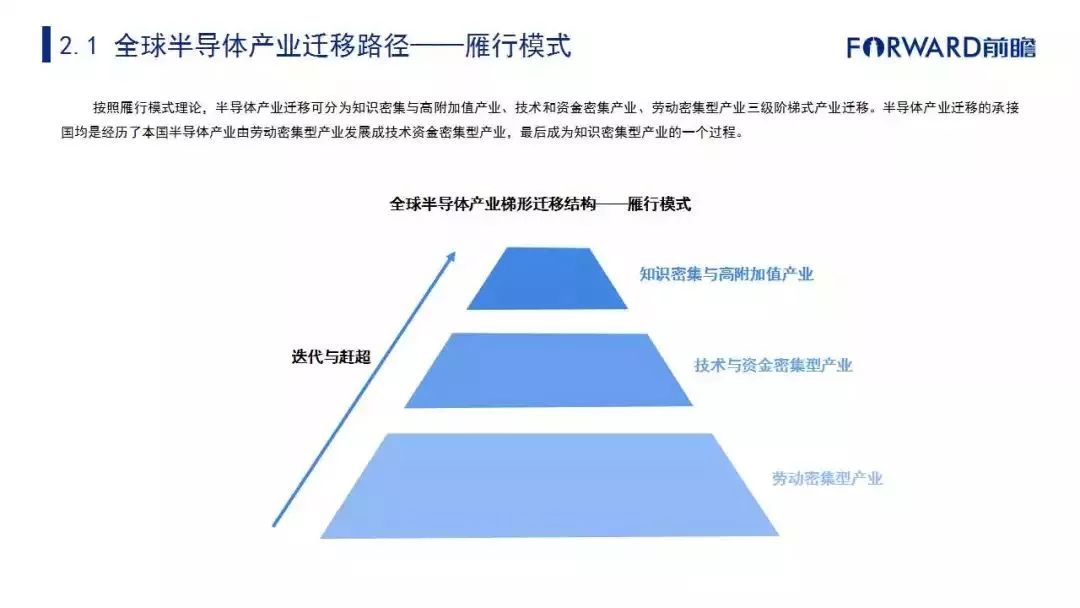

《2019中国五大新兴制造业迁移路径及产业发展趋势报告》指出,全球半导体产业的迁移路径呈现出典型的“雁行模式”,即半导体产业迁移可分为知识密集与高附加值产业、技术和资金密集产业、劳动密集型产业三级阶梯式迁移。半导体产业迁移的承接国均是经历了本国半导体产业由劳动密集型产业发展成技术资金密集型产业,最后成为知识密集型产业的过程。

报告指出,自上世纪70年代半导体产业在美国形成规模以来,半导体产业总共经历了三次产业迁移:

第一次是从20世纪80年代开始,由美国本土向日本迁移,成就了东芝、松下、日立等知名品牌;

第二次是在20世纪90年代末期到21世纪初,由美国、日本向韩国以及中国台湾迁移,造就了三星、海力士、台积电、日月光等大型厂商;

第三次,是中国台湾向中国大陆迁移。半导体产业每一次迁移的过程都带动了当地科技与经济的飞速发展。

前瞻产业研究院认为,随着全球智能化产业的深入发展,处于上游的半导体产业重要性愈加突出,各国间的竞争也更加明显。

《2019中国五大新兴制造业迁移路径及产业发展趋势报告》根据世界半导体贸易统计公布的数据,对比了2003年,2011年和2018年全球主要地区半导体市场规模及其市场份额相关情况,发现除日本外,各地区的半导体市场规模整体都呈现大幅提高的态势;此外,亚太地区和美洲全球半导体的市场份额都有所提高,尤其是亚太地区;而日本和欧洲地区的半导体市场份额均在下降。

半导体细分行业之一的集成电路的产业发展为国家重点,而在2014年6月公布的《国家集成电路产业发展推进纲要》中,半导体产业及相关材料也受到了充分的政策关注。《2019中国五大新兴制造业迁移路径及产业发展趋势报告》总结我国半导体产业发展现状如下:

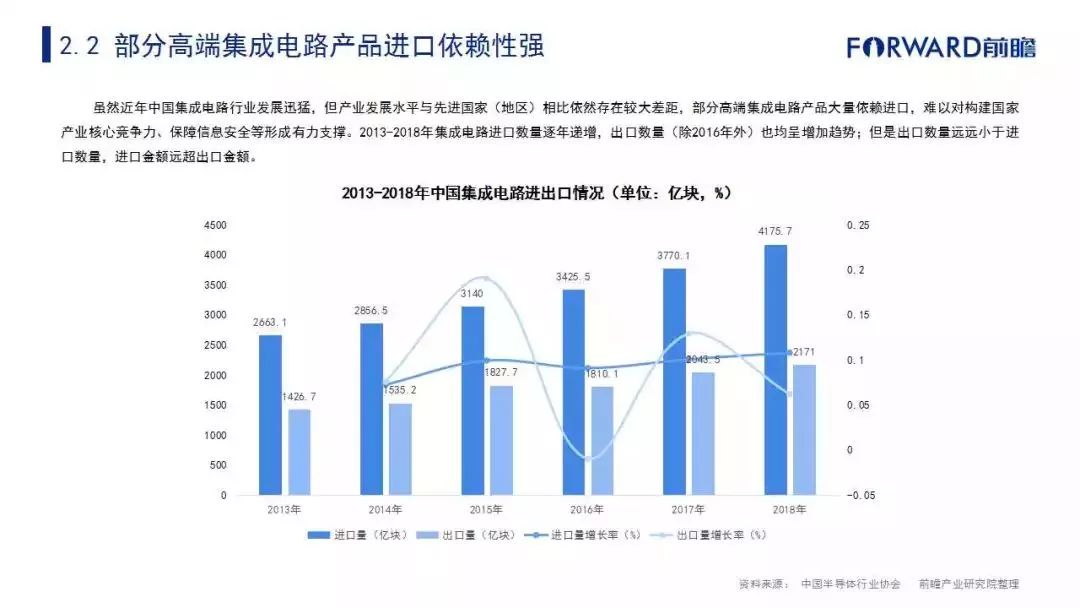

其一:部分高端集成电路产品进口依赖性强。报告指出,虽然近年来中国集成电路行业发展迅猛,但产业发展水平与先进国家(地区)相比依然存在较大差距,部分高端集成电路产品大量依赖进口,难以对构建国家产业核心竞争力、保障信息安全等形成有力支撑。

前瞻产业研究院数据显示,2013年至2018年,我国集成电路进口数量逐年递增,出口数量(除2016年外)也均呈增加趋势;但是出口数量远远小于进口数量,进口金额远超出口金额。

其二,集成电路进口均价约出口均价的两倍。报告对比历年来集成电路进出口平均价格发现,进口价格远超出口价格。由此反映出目前我国集成电路存在创新能力仍不足、产业发展与市场需求脱节等问题,产业发展水平与先进国家(地区)相比依然存在较大差距。

其三,资本投入直接助推半导体产业发展。国家层面,2014年我国设立了产业投资基金(大基金),目前大基金一期投资资金已经全部投资完毕,总投资额为1387亿元,公开投资公司为23家,累计有效投资项目达到70个左右,投资范围涵盖集成电路产业上、下游各个环节。

地方层面,各省市成立了中、小基金支持半导体产业发展,北京募集300亿元投资金额;上海募集500亿元用于支持重点企业的发展和重点领域的建设;湖北成立首个集成电路产业发展基金300亿元,用于武汉光谷集成电路产业园的建设;深圳、山西、安徽等省市也都有相应基金成立。

截止到2018年,我国集成电路产量再创新高,达到1740亿块。而在产业区域格局上,中国半导体产业主要集中在江苏、甘肃、北京和上海地区,初步形成长三角、珠三角区域集聚发展的总体产业格局。

在产业迁移路径上,中国大陆早已是全球最大的半导体市场,也是全球诸多半导体企业的最大单一市场,而且还将加快承接全球半导体产业。

而在区域变化上,根据前瞻产业研究院的数据统计,2018年江苏、广东和上海的集成电路产量比重下降较为明显,甘肃和北京地区产量比重增加较为明显;即中国半导体产业从上海、广东向北京(技术密集高地)、甘肃地区(劳动密集高地)聚集。

《2019中国五大新兴制造业迁移路径及产业发展趋势报告》认为,中国半导体产业还正处于发展阶段,国内发展格局还未稳定,随着人力、生产、原料等因素的变化,中国各地半导体产业将进一步整合,产业格局将面临较大变化。

下游应用成关注焦点 未来行业将走向垄断

随着数码类电子产品和新能源动力类产品的广泛应用和普及,全球锂离子电池市场取得了较快的增长。《2019中国五大新兴制造业迁移路径及产业发展趋势报告》数据显示,到2017年,全球锂电池市场规模已大幅增长至442亿美元;据测算,2018年,全球锂电池行业市场规模可达493亿美元。

报告进一步归纳了全球锂电池产业的基本迁移路径:2001年以前,日本基本垄断了全球锂离子电池生产。2001年中国加入WTO后,全球制造业中心向中国转移,中国也逐步成为全球规模最大、产业链最全的电子制造中心。

根据前瞻产业研究院的统计,2017年,中国、日本和韩国生产的锂离子电池占全球产量的95%左右。国内锂离子电池产业也进入快速成长阶段,中国已成为全球主要的锂离子电池生产国和消费国。

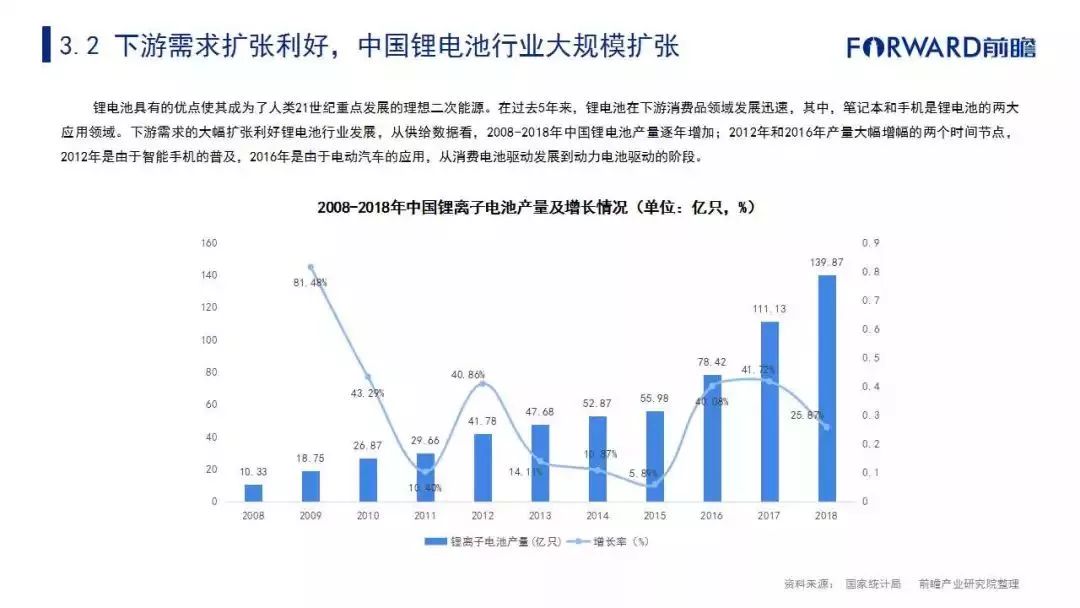

随着市场的成熟,锂电池行业的下游应用成为各方关注的焦点。报告从供给数据出发,指出从2008年开始,中国锂电池产量逐年增加;其中2012年和2016年为产量大幅增幅的两个时间节点。分析认为,2012年是由于智能手机的普及,2016年则是由于电动汽车的应用,锂电池行业从消费电池驱动阶段步入动力电池驱动阶段。

《2019中国五大新兴制造业迁移路径及产业发展趋势报告》指出,2016-2018年动力锂电池的出货量和装机量均逐年增加。2018年中国锂电池出货量102GWh;其中动力锂电池出货量达65.0GWh,占比达63.7%,动力领域逐渐成为锂电池的第一大需求产业。

而在锂电池产业的迁移路径上,报告援引国家统计局数据,对比2015年和2018年各省市锂离子电池的产量情况,认为从产地分布上来看,锂电池产业呈现出从江苏、福建、江西向河南和湖北迁移的趋势,但广东省仍然是锂电池产业的最大集中地。

对于锂电池产业的未来,报告认为未来全球锂离子电池产业仍将稳步增长,且市场将进入垄断阶段,中国将成为全球锂电池产业的重镇。

据Benchmark Mineral Intelligence预测,到2023年,全球锂电池产能将达到658GWh。而前十大电池企业的产能将达到299GWh,占全球总产能的45%,且彼时中国的锂电池产能将达到405GWh,占全球的61.55%。

对于中国锂电池产业未来的发展趋势,报告认为可从四个方面做出预判:

第一,市场规模将不断扩大。随着我国手机、电动车等行业的快速发展,市场对锂电池的需求仍会不断增长。报告预计,到2024年我国锂电池行业市场规模将超过千亿。

第二,锂电池生产仍将集中东部沿海地区。未来锂电池产地格局仍将以广东、江苏、福建东部沿海地区为主,东部以高端锂电池技术研发为主,将基础锂电池生产转移到部分中部地区。

第三,动力领域仍是锂电池需求最大突破口。在国家政策的驱动下,新能源汽车有着广阔的发展前景,而作为核心部件的动力锂电池同样迎来发展的大好良机。

第四,三元锂和磷酸铁锂电池需求并重。三元锂电池性能好,磷酸铁锂电池价格优势大的现状在短期内仍将存在,未来一段时期二者需求也将持续存在。

产业链中国最为完善 生产向印度、越南转移

从1973年世界上第一部手机诞生起,40余年时间里,手机已成为人们日常生活中不可缺少的电子产品,手机产业也成为中国新兴制造业创新与变迁的代表产业。

现阶段,全球手机产业链主要分布在美国、韩国、日本、中国等地,其中,美国以品牌和技术为核心,韩国和日本以核心零部件和技术为优势,中国则是全球手机产业链最为完善的市场。

在《2019中国五大新兴制造业迁移路径及产业发展趋势全景报告》中手机产业迁移章节,前瞻产业研究院主要对全球手机产业迁移路径、中国手机产业迁移原因做了深入分析,同时针对手机产业发展趋势做了前瞻性预测。

《2019中国五大新兴制造业迁移路径及产业发展趋势全景报告》分析认为,全球手机产业迁移路径主要可分为两个阶段。

第一阶段是从美国、韩国、日本等发达国家向中国转移。这一转移已经完成,据IDC统计,2017年全球智能手机出货量达14.655亿台,2018年下降为1404.9百万台。但中国始终保持在全球出货量第一的位置;已是全球智能手机的最大生产国。相对于发达国家,中国的劳动力成本较低,且供应充足,市场需求大,迁移至中国可以实现利润最大化。

当下正处于手机产业迁移的第二阶段,全球手机产业有向越南、印度等地区的转移趋势。主要原因在于中国市场趋向饱和、生产成本上升以及印度等地区外资引进政策等。以三星为例,三星正逐渐将生产基地转移至越南、印度,已经形成越南、中国惠州、印度为主要生产基地的生产格局。

《2019中国五大新兴制造业迁移路径及产业发展趋势全景报告》同样对国内手机市场做出了解读,认为即使是在国内市场,手机产业也在不同地区之间转移。

报告选取2010、2016、2018年三个时间节点,分析三个时间节点下中国各地区产量排名前五地区的产量变化情况。

数据表明,三个时间节点下,广东的手机产量始终保持在全国第一的位置,历年产量占全国比重均保持在40%以上;天津地区手机产量在2010年排名第三,但近几年排名下降至第十一;而与之相反,重庆地区2010年手机产业并不发达,但2016和2018年产量均保持在全国第二的位置。

前瞻产业研究院认为,广东省手机产量一直保持龙头地位的原因主要有三:

第一,广东省拥有手机产业发展的核心基础。产业基础上:广东省软硬件产业规模全国第一,拥有众多知名手机品牌(华为、OPPP、vivo),智能终端产业链完整,覆盖芯片、面板、模具、零配件等。设施基础上:广东拥有完善的通信网络基础,所有行政村4G全覆盖,同时广东省互联网普及率超过70%,4G用户突破1亿户,用户基础雄厚。

第二,广东省在移动互联网、互联网+等方面的应用领先全国。数据显示,广东省电子商务交易量、跨境电商交易额、网络游戏业务收入和移动支付总金额排名均全国首位。

第三,技术创新投入强度大。市场创新掌握先发优势、营销策略精心部署,创新已成为广东手机产业发展的加速器。

对于未来手机产业的发展趋势,《2019中国五大新兴制造业迁移路径及产业发展趋势全景报告》认为可从三个方面把握:

其一,产量继续回落:根据TrendForce预测,2019年全球智能手机产量预计为14.1亿台,比2018年下降3.3%,呈下降趋势。究其原因,缺乏突破性的功能或特征,使得消费者更换手机的频率放缓。

其二,手机品牌市场份额变化:三星有望继续保持市场领先地位,而华为将超越苹果成为全球第二大手机品牌,苹果将退至第三位。

其三,手机产业迁移趋势:全球格局下,手机继续向越南、印度等地区转移;中国广东、重庆的手机产业继续保持领先地位,内陆地区手机产业持续调整,天津手机整机制造产业有可能出清。

行业发展整体趋势 技术变革将成行业新动力

根据最新的《国民经济产业分类》,计算机制造业包括整机、零部件、外围设备、工控计算机及系统、信息安全设备及其他等类型。

《2019中国五大新兴制造业迁移路径及产业发展趋势全景报告》主要基于计算机的整机制造这一领域作出产业解读。

报告总结认为,我国计算机整机制造业呈现出三大特征:

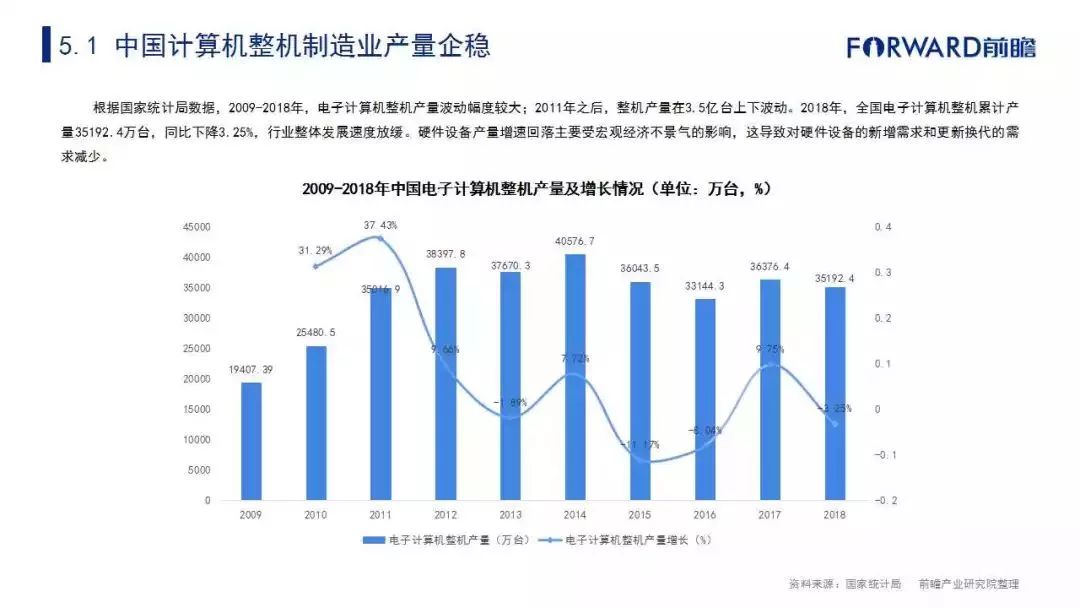

产量上,计算机整机制造业产量企稳。根据国家统计局数据,2009-2018年,电子计算机整机产量波动幅度较大;2011年之后,整机产量在3.5亿台上下波动。2018年,全国电子计算机整机累计产量35192.4万台,同比下降3.25%,行业整体发展速度放缓。

品牌上,惠普、联想PC出货量相当。根据IDC发布数据,2018年PC市场总出货量约为2.585亿台。其中,惠普出货量占比23.21%,联想占比23.16%,二者比重相当,竞争态势较为激烈;此外,惠普和联想的生产基地大部分都集中在中国,中国计算机产量早已跃居全球第一。

类型上,微型计算机产量占整机制造比重约90%。从历年数据看,微型计算机产量占计算机整机产量比重在90%上下浮动,计算机工作站和服务器产量仅在10%左右。故本报告也以微型计算机产量作为计算机制造业迁移的考察对象。

具体到在计算机制造业的迁移路径上,2009年至2013年计算机整机制造业大幅向川渝和广东地区迁移,2013年到2018年则呈现出显著的“西进”特征,上海的计算机整机制造业迁出,从全国产量排名第一的位置跌落到第六,重庆地区市场份额增加了6.31个百分点,产量跃居全国第一。

对于计算机行业未来发展趋势,《2019中国五大新兴制造业迁移路径及产业发展趋势全景报告》认为可从四个方面进行解读。

从行业规模趋势上看,随着计算机的更新换代速度减缓、生命周期延长,行业增速会减缓;但随着计算机逐渐走向差异化和商业笔记本市场的稳定,操作系统和处理器等技术的不断升级,也会拉动整体市场增长。两者共同作用下,行业整体规模企稳。

从品牌格局趋势上看,计算机制造行业市场集中度较高,尤其是PC端;未来,竞争态势仍将保持:惠普和联想(第一梯队),戴尔(第二梯队),苹果和宏碁(第三梯队)和其他品牌商(第四梯队)的格局。

从行业技术升级趋势上看,在生产制造工序上,“智能制造”是大趋势;计算机产品技术上,随着VR、AR、人工智能等技术的应用,计算机产品技术也将面临新一轮革新,势必影响行业变革。

从生产区域上看,重庆仍将是“全球计算机制造中心”,就目前来看,重庆市产业配套、产业集聚优势愈发明显,发展势头整体向好;此外,重庆市在云计算、物联网、智能机器人等细分领域也已初具规模,未来能更快更好地实现计算机行业的技术升级。加上科技部支持重庆建设国家(西部)科技创新中心,未来重庆“全球计算机制造中心”的地位很难轻易撼动。

2019年即将过半,但各行业未来发展趋势依旧难以把握。前瞻产业研究院于年中推出《2019中国五大新兴制造业迁移路径及产业发展趋势全景报告》,聚焦五大新兴制造业,以产业迁移路径为着力点,探讨行业发展趋势,旨在透过错综复杂的经济环境,为各方带来最清晰的产业解读与趋势预判。

以上数据及分析均来自于前瞻产业研究院《2019中国五大新兴制造业迁移路径及产业发展趋势全景报告》。

本文来自: 前瞻经济学人APP 版权归原机构和作者所有