- 返回顶部

- 1375-1307-949

- 1800-2670-949

- 0769-22285106

- 在线咨询

- 微信二维码

2022年4月29日,最高人民检察院、公安部联合发布了修订后的《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》并于2022年5月15日生效。为了及时更新专业知识储备,更好地服务客户,润申律师团队对最新《刑事立案追诉标准(二)》规定、及相关最新司法解释和刑法修正案(十一)修订内容,对涉及企业人员常见犯罪的重要内容作进一步学习和梳理,形成【企业职务犯罪】专题研究系列文章,谨供各位读者参考。本期介绍的是许多企业比较容易触及的虚开增值税专用发票罪的立案追诉标准及量刑标准。

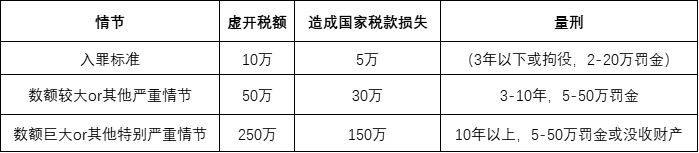

第五十六条 〔虚开增值税专用发票、用于骗取出口退税、抵扣税款发票案(刑法第二百零五条)〕虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,虚开的税款数额在十万元以上或者造成国家税款损失数额在五万元以上的,应予立案追诉。

2、本罪量刑标准具有“双轨制”量刑的特点。如当事人能在案件审理过程中能够补缴税款,则按照虚开税额(10万-50万-250万)的模式量刑;如当事人不能补缴税款,则按照造成国家税款损失额(5万-30万-150万)的模式量刑。实务中如果不是专业做刑辩的律师、或者没有办理过虚开案件的刑事律师可能不一定了解这一点。

3、由于本罪属于涉税经济犯罪,一般以经济惩罚为主,被告人如果具备缓刑条件,依法可以适用缓刑,那么法院一般还是会对被告人判处缓刑的。这里所说的缓刑条件,除了一般的缓刑条件,主要是指,可以在有期徒刑三年或三年以下量刑,而且能够补缴税款、足额缴纳罚金等。因此,对于该类案件的辩护,当事人补缴税款的方式、时机非常重要,并且比较难把握。

4、由于本罪量刑适用的司法解释(2002年颁布)滞后性较为严重,而司法实践中虚开案件的犯罪数额普遍较大,当事人的虚开数额极易突破“数额较大”和“数额巨大”的量刑档位,对此人民法院必须在三年以上,甚至十年以上确定量刑起点,被告人也就因此丧失了适用缓刑的必要条件。虽然人民法院一般情况下还是乐于对虚开案件被告人从宽处理,并适用缓刑,但是这仅仅限于在自由裁量幅度内,而不能突破法定量刑的底线。因此对于虚开案件、特别是重大虚开案件来讲,当事人具有自首、立功、补缴税款、认罪认罚等从轻、减轻处罚情节的认定十分重要。例如,被告人由于虚开数额过高,法定量刑起点已经达到了十年以上,倘若具有自首情节,则可以减轻处罚,降档量刑至三年以上十年以下,那么理论上就具备了争取缓刑的条件。何况实务中单就虚开数额而言虽已远远突破十年以上量刑标准,但是最终法院仍判处缓刑的司法案例实际上多如牛毛、不胜枚举。

5、如前所述由于本罪属于涉税经济犯罪,一般以经济惩罚为主,不仅法院阶段通常会从宽处理、适用缓刑,实际上在公安侦查阶段往往就给予了当事人从宽处理的机会。因为虚开案件的当事人往往是由公安经侦部门电话通知前往公安机关配合调查到案,如果当事人能够在第一次讯问时如实供述犯罪事实,则可以构成自首情节,为后续案件的从轻、减轻处罚,适用缓刑等都创造了不可或缺的条件。因此,虚开案件的当事人在第一次接受讯问时一般务必如实供述虚开犯罪事实,因为,对于虚开案件而言,公安机关查明犯罪事实并不主要依赖当事人的口供,只需要调取相关的合同、发票、转账流水、财务账册、送货单/入库单、以及税务部门的税务证明等书证以及鉴定报告、证人证言等证据就可以基本固定犯罪嫌疑人的犯罪事实。

6、目前通说认为构成本罪还需要具有骗取国家税款目的,造成国家税款损失。如果当事人不具有骗取国家税款的目的,或未造成国家税款损失,可以考虑做无罪辩护或轻罪(虚开发票罪、非法出售/购买增值税专用发票罪、逃税罪等)辩护。最高院发布《人民法院充分发挥审判职能作用保护产权和企业家合法权益典型案例(第二批)》中的首个案例张某强虚开罪案后,出现了“不具有骗取国家税款的目的,未造成国家税款损失,其行为不构成虚开增值税专用发票罪,某州市人民法院认定张某强构成虚开增值税专用发票罪属适用法律错误”的司法观点。2020年07月24日,最高检出台《最高人民检察院关于充分发挥检察职能服务保障“六稳”“六保”的意见》规定:“依法慎重处理企业涉税案件。注意把握一般涉税违法行为与以骗取国家税款为目的的涉税犯罪的界限,对于有实际生产经营活动的企业为虚增业绩、融资、贷款等非骗税目的且没有造成税款损失的虚开增值税专用发票行为,不以虚开增值税专用发票罪定性处理,依法作出不起诉决定的,移送税务机关给予行政处罚”。 高院和最高检的意见,从“单纯”的行为犯到需要具有骗取国家税款目的,造成国家税款损失的虚开行为才能构成虚开罪,实际是增加了虚开罪的主观目的要件和危害后果要件,限缩虚开罪的认定范围。这是对刑罚谦抑原则、罪责刑相适应原则的贯彻,对主客观相一致的定罪原则要求的落实,是定罪量刑轻刑化的取态。

7、此外,值得注意的是,构成本罪所需 的“骗取国家税款”“造成国家税款损失”,应当特指“骗取抵扣税款”、“造成国家增值税损失”。如虚开增值税专用发票,但不会造成增值税损失,只造成消费税、企业所得税等损失的,不应以虚开增值税专用发票罪论处,此时行为人通过虚增成本达到少缴企业所得税目的的行为只能认定为逃税罪,且在不具备“税务机关依法下达追缴通知”前置行为的情形下,司法实践中有直接宣告无罪的判决。

最后,笔者也呼吁两高尽快出台相关司法解释,对构成本罪所需 的“骗取国家税款”“造成国家税款损失”的标准予以明确,并且对有关数额较大、数额巨大和其他严重情节、其他特别严重情节的量刑标准进行及时调整,以维护刑法的明确性、确保刑法适用与时俱进、指导司法实践。而对于企业而言,如触犯虚开增值税专用发票罪的代价是十分惨重的,不仅入刑金额低、刑罚期限长,且经济处罚严厉。即使虚开行为不一定被认定为刑事犯罪,税务行政处罚依然存在,巨额的处罚很有可能对企业的持续经营造成致命打击。